En esta sección, buscamos ofrecer una guía interactiva, accesible al público, para conocer y profundizar en la historia bancaria de Argentina en el siglo XIX. Para ello, a medida que nuestros visitantes se familiarizan con el tema mediante una breve explicación general de la reorganización financiera del país tras la independencia, también los invitamos a consultar bibliografía especializada sobre los temas tratados, aprender sobre las monedas de la época, acceder a documentos clásicos digitalizados, explorar archivos con fuentes útiles sobre el tema y descargar algunas de las estadísticas históricas reconstruidas por expertos y compiladas por nosotros.

Los bancos de las Provincias Unidas y de la Confederación Argentina (1822-1853)

El primer banco en la región del Río de la Plata fue el Banco de Descuentos de Buenos Aires , fundado en 1822 por un consorcio de ricos comerciantes porteños y británicos, una década después de lograrse la independencia. Ya en 1821, durante la administración del Ministro de Gobierno, Bernardino Rivadavia, el Ministro de Hacienda, Manuel José García, propuso la creación de un banco emisor con objetivos claros. En primer lugar, la élite gobernante creía que la introducción del papel moneda sería beneficiosa en una provincia como Buenos Aires, que tenía escasez de metales; esto contrastaba marcadamente con las provincias del interior como Córdoba, Mendoza, La Rioja, Salta y Jujuy, donde circulaban principalmente pesos de plata bolivianos. En segundo lugar, se consideró que el nuevo banco podría ayudar a fortalecer un mercado para títulos de deuda pública y para el descuento de letras comerciales.

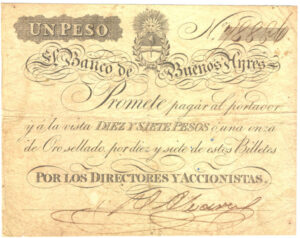

El Banco de Buenos Aires operó de 1822 a 1825 como banco comercial, pero también como banco gubernamental. Recibió gran parte de los depósitos del primer préstamo extranjero de Argentina, el famoso Préstamo Baring de 1824. Con sus cuantiosas reservas metálicas, logró emitir moneda convertible con éxito durante cuatro años, contribuyendo a un breve pero significativo auge mercantil en Buenos Aires y sus alrededores. Inicialmente, el préstamo inglés se destinó a financiar obras portuarias en Buenos Aires, pero en la práctica, la mayor parte se destinó a cubrir los costos de la guerra naval contra Brasil entre 1826 y 1828.

Billete del Banco de Buenos Aires, 1823

Al igual que con el Banco de Brasil, la guerra provocaría el colapso del Banco de Buenos Aires . En 1826, el banco fue nacionalizado, dado que el gobierno necesitaba la institución para financiar la guerra, renombrándolo como Banco Nacional ; continuó emitiendo moneda, pero ya no convertible. Así comenzó un experimento original que duraría casi treinta años con la circulación de papel moneda sin respaldo metálico. Sin embargo, el Banco Nacional dependía cada vez más del gobierno; en 1827, de los activos del banco, estimados en 15 millones de pesos papel, 11 millones de pesos eran préstamos hechos al gobierno. En 1831, el banco tenía 15 millones de pesos en circulación, pero las deudas del gobierno con la institución ya superaban los 19 millones de pesos papel.

Finalmente, en mayo de 1836, la administración de Juan Manuel Rosas, gobernador de la provincia y el estado de Buenos Aires, disolvió el Banco Nacional . Se declaró entonces que la moneda emitida estaría garantizada, a partir de ese momento, exclusivamente por el gobierno y que el organismo responsable de emitirla o destruirla sería la Casa de la Moneda, cuya función específica sería imprimir papel moneda, pero no dinero metálico.

Durante casi veinte años –de 1835 a 1852– el gobierno presidido por el caudillo Rosas utilizó la Casa de Moneda para cubrir los déficits fiscales y realizó emisiones monetarias en gran escala, aunque puede reconocerse que estos instrumentos monetarios sirvieron también para otros tipos de operaciones comerciales en el puerto y la provincia.

Las ventajas de este sistema residían en que, durante períodos de bloqueo naval y guerra, el régimen de Rosas podía cubrir gastos mediante la emisión de papel moneda a través del Tesoro Nacional, una práctica fuertemente criticada por la oposición a pesar de su eficacia. Durante el bloqueo francés del puerto de Buenos Aires en 1838-40 y el bloqueo anglo-francés en 1845-48, el gobierno recurrió a la emisión de papel moneda para financiar déficits que alcanzaron entre el 60% y el 80% del gasto público total. Este instrumento tendía a ser inflacionario, aunque en menor medida de lo previsto, probablemente relacionado con el dinamismo de la economía local en expansión, que requería un aumento de los instrumentos monetarios para las transacciones comerciales.

En resumen, el éxito de las políticas fiscales y monetarias del régimen de Rosas residió en su capacidad de resistir el paso del tiempo, a pesar de las fuertes tendencias inflacionarias del sistema de emisión fiduciaria. Como han señalado varios historiadores económicos, durante dos décadas el Estado de Buenos Aires se financió mediante una especie de impuesto inflacionario. El papel moneda inconvertible fue el instrumento para realizar gran parte de los pagos de las transacciones internas. La emisión no disminuyó tras la caída de Rosas en 1852 y continuó siendo utilizada por el gobierno del estado de Buenos Aires.

A mediados del siglo XIX, el barón brasileño de Mauá extendió su imperio financiero hacia el sur, estableciendo sucursales en Montevideo, Buenos Aires y Rosario. En Rosario, se dedicó a las actividades clásicas de un prestamista gubernamental, sirviendo como banquero del general y terrateniente José de Urquiza, líder político supremo del gobierno de la Confederación Argentina (1853-1862), una alianza política formada a partir de la unión de las provincias argentinas contra Juan Manuel Rosas, gobernador de Buenos Aires. Cuando Rosas fue derrotado en 1852 por las tropas de las provincias confederadas, el banquero brasileño pudo expandir sus negocios en la región del Río de la Plata.

Primer empréstito argentino, Baring Brothers

Curiosamente, Mauá no apoyó la creación del Banco Nacional de la Confederación (1854), patrocinado por la Confederación Argentina a partir de un proyecto del banquero mercantil Mariano Fragueiro, quien se desempeñó brevemente como Ministro de Hacienda en el gobierno de Urquiza. Este primer banco oficial quebró por falta de fondos para garantizar sus emisiones, a pesar de tener el derecho formal de emitir papel moneda de circulación forzada, es decir, moneda inconvertible. Los billetes del Banco Nacional no eran generalmente aceptados por los comerciantes y agricultores del interior argentino, y el banco tampoco alcanzó un nivel satisfactorio de depósitos. Seis meses después de su creación, el 26 de septiembre de 1854, el Banco Nacional de la Confederación y sus sucursales fueron liquidados. Poco después, varias funciones de la extinta institución fueron asumidas por una casa bancaria establecida en Rosario por el banquero José de Buschental, que sería transferida a manos del banquero brasileño Mauá tras una serie de reveses con el gobierno de la Confederación.

El Banco de la Provincia y el Banco Nacional (1854-1890)

Fue recién después del colapso del gobierno de la Confederación Argentina y el restablecimiento del Estado de Buenos Aires en 1854 que se creó el Banco de la Provincia de Buenos Aires (BPBA), siendo declarado banco público de depósito.

El caso del Banco de la Provincia de Buenos Aires , fundado en 1854, ilustra bien la simbiosis de intereses entre dirigentes políticos y empresarios porteños interesados en expandir proyectos bancarios que favorecían a una amplísima gama de clientes, entre ellos no sólo grandes productores agropecuarios, sino también medianos terratenientes, promotores agroindustriales y el primer ferrocarril estatal.

De la lectura de los primeros informes anuales del Banco de la Provincia se desprende que uno de los modelos principales para su funcionamiento fue el Crédit Foncier de France, fundado en 1852. Pero, a su vez, el banco bonaerense incorporó algunas de las características del muy conocido Crédit Mobilier de París, innovador en el terreno de las inversiones a largo plazo. Siguiendo las líneas operativas de ambas de estas instituciones financieras, el Banco de la Provincia proporcionó créditos a corto, mediano y largo plazo a bajas tasas de interés que dieron un enorme impulso a la expansión económica regional.

De la lectura de los primeros informes anuales del Banco de la Provincia, se puede inferir que uno de los principales modelos para su funcionamiento fue el Crédit Foncier de France , fundado en 1852. Sin embargo, a su vez, el banco de Buenos Aires incorporó algunas de las características del conocido Crédit Mobilier de Paris, innovador en el campo de las inversiones a largo plazo. Siguiendo las líneas operativas de ambas instituciones financieras, el Banco de la Provincia ofreció préstamos a corto, mediano y largo plazo a bajas tasas de interés, lo que dio un enorme impulso a la expansión económica regional. A partir de 1863, el BPBA se convirtió en una empresa de capital mixto, con fuerte participación del gobierno provincial. El banco abrió rápidamente sucursales en toda la provincia, que experimentaba un importante crecimiento basado principalmente en la ganadería, la agricultura y el comercio, con tasas de crecimiento anual inigualables por el resto de América Latina. El Banco de la Provincia de Buenos Aires fue considerado el “promotor” de la producción ganadera (especialmente la lanera) en la provincia, debido a la cantidad de préstamos con tasas de interés razonables otorgados a miles de medianos y grandes terratenientes. El inicio de su historia revela una institución bastante singular en cuanto a las formas y funciones de sus operaciones crediticias. Ante todo, funcionó como un banco gubernamental con el monopolio de la emisión de papel moneda, la administración de las cuentas públicas y su deuda interna.

Al mismo tiempo, funcionó como un exitoso banco comercial privado que logró atraer los ahorros de la mayoría de los ganaderos y comerciantes (recursos sobre los cuales pagaba atractivas tasas de interés), pero, además, expandió el crédito en toda la provincia. Para ello, creó una extensa red de sucursales y en aproximadamente una década se convirtió en la institución bancaria más grande de Latinoamérica, en términos de monto total de depósitos y préstamos, una situación que, aunque se dijo que fue temporal, en realidad se mantendría hasta finales de la década de 1880.

En cuanto a los préstamos, un elemento original, comentado por todos los autores de la época, fue que gran parte de los préstamos de esta institución se destinaban a la habilitación . Estos préstamos, aunque inicialmente se otorgaban a 90 días, podían renovarse con relativa facilidad, proporcionando a los clientes una importante fuente de capital a medio plazo. Sin embargo, el aspecto más ventajoso era que la banca oficial otorgaba préstamos a tasas de interés que oscilaban entre el 8% y el 10% anual, sustancialmente inferiores a las habituales en el mercado privado.

Por otro lado, las responsabilidades del Banco de la Provincia en materia de finanzas públicas eran numerosas. No solo supervisaba la recaudación de una parte de los derechos aduaneros estatales, sino que también recibía depósitos del gobierno, adquiría títulos de deuda estatal y otorgaba préstamos directos a los gobiernos provincial y nacional, además de ejercer el monopolio de la emisión de papel moneda, al menos hasta 1872. Este inmenso poder lo convertía en un interlocutor indispensable para la administración estatal en las esferas monetaria y financiera. Así, después de 1862, cuando Buenos Aires se incorporó al gobierno nacional, se forjó una relación simbiótica pero contradictoria entre la nación y la provincia, convirtiendo al banco en un elemento decisivo de la evolución política y financiera argentina.

Cabe señalar que los billetes impresos del banco indican que la convertibilidad estaba garantizada por la “provincia” (el gobierno) “a través de la junta” (es decir, a través del banco, que es prácticamente un apéndice de esta, y viceversa). Un ejemplo de este vínculo estratégico entre el banco y el gobierno se produjo desde el inicio de la Guerra del Paraguay (1865-1870), que involucró a todas las naciones de la Cuenca del Platino.

Con la prolongación de la guerra, el gobierno se vio en la necesidad de buscar un mayor volumen de fondos a mediano y largo plazo a menor costo. Los créditos comerciales eran bastante caros, con tasas de interés que alcanzaban hasta el 18% anual, como fue el caso del préstamo otorgado por el Banco de Londres y el Río de la Plata . Para financiar parte de los gastos de guerra, el gobierno argentino negoció préstamos externos en Londres en 1866 y 1868 a tasas de interés de tan solo el 6%, pero en realidad eran mucho más caros porque los bonos se vendían con un gran descuento. Para completar la financiación de la guerra, solo existían dos alternativas posibles para obtener recursos dentro del país: la primera consistía en vender bonos en los mercados locales, pero este procedimiento se había agotado; la segunda consistía en solicitar una serie de créditos renovables a la mayor institución financiera del país, el Banco de la Provincia de Buenos Aires . De hecho, los aportes del banco provincial fueron esenciales para financiar la guerra y su costo era relativamente bajo, ya que las tasas de interés no superaban el 9% anual.

En total, el banco provincial otorgó seis préstamos al Tesoro entre 1865 y 1870, por un total de 15 millones de pesos, o aproximadamente el 50% de los gastos totales incurridos en la Guerra del Paraguay.

Tres empresas de propiedad inglesa ya activas en Brasil tuvieron mejor desempeño frente a la crisis de 1864 y la guerra: el Banco de Londres y Brasil (1862), el Banco Anglo-Portugués (1862) y el pequeño Banco Inglés de Río de Janeiro (1863). Este éxito se debió en gran medida a sus prácticas más conservadoras, como lo señaló el historiador bancario David Joslin, ya que lograron mantener importantes reservas de oro y limitaron sus préstamos a las instituciones más solventes y líquidas. Estas políticas estaban vinculadas al hecho de que estos bancos desempeñaron un papel clave, siendo poderosas casas comerciales anglobrasileñas que financiaron las exportaciones de café, especialmente las influyentes empresas Knowles y Foster , de Londres y Río, y E. Johnston y Compañía de Liverpool, Río de Janeiro y Santos.

La única institución bancaria en Brasil que financió inversiones a largo plazo para otros sectores y la industria fue el Banco Mauá. Su reconocido fundador, el Barón Mauá, inició su carrera mercantil dedicándose a financiar el comercio anglobrasileño mediante la creación de un banco privado, Mauá, MacGregor & Company, con oficinas en Río de Janeiro y Londres.

La colaboración del banco era claramente indispensable para el gobierno, pero esto no implicó que la institución se viera perjudicada por estas operaciones. Por el contrario, logró mantener y consolidar su posición como institución dominante en los mercados crediticios del país y, especialmente, como un importante controlador de la política monetaria. Hasta 1870, el Banco de la Provincia de Buenos Aires no solo fue el mayor banco comercial de Argentina, sino también de toda la región latinoamericana en términos de capital, depósitos y número de sucursales. Además, hasta 1882, según Mulhall, el valor de su capital y depósitos equivalía a las cifras del Banco Imperial de Alemania, lo que le permite ser considerado uno de los principales bancos comerciales a escala internacional.

No sorprende que se iniciaran debates sobre alternativas financieras para contrarrestar el poder del banco provincial. Durante la presidencia de Domingo Faustino Sarmiento (1868-1874), se creó el Banco Nacional , el cual, sin un plan definido, abrió más de 20 sucursales, principalmente en las capitales de las diferentes provincias del país. El banco fue creado por ley del 5 de noviembre de 1872 y recibió el derecho a realizar operaciones de descuento de letras, depósitos a la vista y a plazo, así como préstamos a los gobiernos nacional y provincial. Además, el banco gozaba del privilegio de emitir moneda, convertible a la vista y aceptada por todos los organismos públicos. En principio, dicha emisión debía estar vinculada a una reserva metálica y no podía exceder el doble del capital pagado, aunque estas normas pronto serían ignoradas. Además, como agente del Estado en todas sus operaciones financieras, gozaba de privilegios especiales, siendo la institución preferida para los depósitos fiscales y judiciales y para el descuento de letras del gobierno.

El Banco Nacional era una institución mixta: el gobierno nacional poseía una décima parte del capital original (20 millones de pesos) y tenía derecho a nombrar a tres de sus doce directores. Su desarrollo inicial se vio limitado por la crisis económica de 1873-76, pero posteriormente se convirtió en rival del Banco de la Provincia de Buenos Aires , llegando a controlar las cuentas del gobierno federal y a administrar un gran número de cuentas privadas en todo el país.

En Argentina, el éxito del Banco de la Provincia de Buenos Aires fue tal que se convirtió en el mayor banco de Latinoamérica en su período financiero inicial, que el gobierno del presidente Domingo Faustino Sarmiento (1868-1874) decidió crear un banco público rival que operara en todas las provincias del país. Por ello, en 1872 se creó el Banco Nacional, que tendría un desempeño débil durante casi dos décadas hasta su espectacular colapso en la crisis financiera de 1890, cuando fue reemplazado por el Banco de la Nación , una institución más sólida que perdura hasta la actualidad.